")

ماثيو س. كلين، صحفي مختص بالشؤون الإقتصادية في ضحيفة الفايناشيل تايمز.

انخفض سعر النفط والغاز الطبيعي إلى النصف تقريباً خلال السنوات الثلاث الماضية، وقد عمل هذا الانخفاض على إعادة توزيع نحو تريليون دولار من عائدات التصدير السنوية -أي أكثر من 1% من الناتج المحلي الإجمالي العالمي- من صافي المنتجين إلى صافي المستهلكين*.

ويوضح تقرير جديد من براد سيتسر وكول فرانك عن مجلس العلاقات الخارجية أيَّ البلدان التي اضطرت إلى التكيف أكثر استجابة لذلك، والتي لم تتكيف بعد، والتي تظل الأكثر عرضة لمزيد من انخفاض الأسعار. وحلّل سيتسر وفرانك ما سمّياه “التعادل الخارجي”: وهو عجز الحساب الحالي مطروحاً منه فائض تجارة النفط والغاز، ومقسوماً على صافي صادرات النفط والغاز في براميل النفط المكافئ.

الجدير بالذكر أن الصادرات هي الأشياء التي تصنعها لكنك لا تتمتع بها؛ والسبب الوحيد للتصدير هو دفع ثمن الواردات، ولا يشمل ذلك الواردات الحالية فحسب، بل يشمل أيضاً الواردات السابقة الممولة عبر إصدار المنافع المالية للأجانب، فضلاً عن جميع الأشياء التي تتوقع استيرادها في المستقبل عن طريق سحب المدخرات المستثمرة في الخارج، فإذا كانت الصادرات الخاصة بك لا تكفي لدفع ثمن الأشياء التي تريدها، فإن عليك أحد أمرين إما جمع المال من الأجانب وإما خفض الإنفاق الخاص بك.

وأهم مصدري النفط والغاز ليس لديهم سوى دور بسيط في الصناعة المحلية، ومعظمهم غير قادرين على تغذية أنفسهم من دون واردات من بقية العالم -تُعدُّ روسيا استثناءً ملحوظاً- وقد جمع بعض الدول مثل النرويج وعدد قليل من الدول الخليجية الصغيرة احتياطيات أجنبية هائلة لحماية أنفسهم من انخفاض الأسعار حينما كانت الأوقات جيدة، ولكن العديد منهم لم يفضلوا إنفاق المكاسب المؤقتة على كل شيء بداية من العوارض العسكرية التي حدثت إلى التجارب في “الاشتراكية البوليفارية”.

والميزة الرئيسة لنهجها، على النقيض من البحوث الأخرى حول “الضرائب المالية”، هو أنه من السهل إجراء مقارنات عبر البلدان وعبر الزمن، فعلى سبيل المثال قد تعتمد الحكومة المكسيكية اعتماداً كبيراً على عائدات تصدير النفط، ولكن شعب المكسيك ليس كذلك، إذ إن السيارات وأجهزة التلفاز مهمة كثيراً كمصدر للعملة الصعبة بالنسبة إليهم. وهناك اختلافات كبيرة أيضاً بين تأثير أسعار النفط على الميزانيات الحكومية في الأماكن التي ترتبط عملاتها بالدولار، مثل المملكة العربية السعودية وإمارات الخليج، وأماكن اخرى ذات العملات العائمة كالنرويج وروسيا.

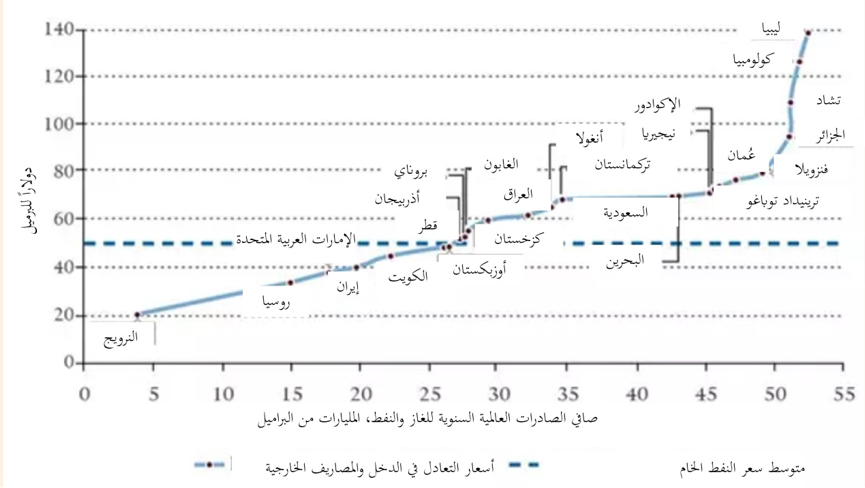

وإليك ما تبدو عليه الشركات الخارجية المصدرة للنفط والغاز ابتداءً من عام 2015:

وتستطيع البلدان الواقعة تحت الخط المتقطع تغطية وارداتها في الماضي والمستقبل القريب من عائدات صادرات النفط الحالية مع وجود متسع من العائدات المتبقية، ويتعين على من هم فوق الخط المتقطع أن يعوضوا الفرق بين رغباتهم وقوتهم الشرائية من خلال بيع الممتلكات أو شروع مطالب جديدة للمستثمرين الأجانب، وقد أتى نحو نصف النفط والغاز الذي تم تزويده لصافي المستوردين في العالم في عام 2015 من صافي المصدرين الذين حصلوا على تعادل في الدخل والمصروفات في الخارج أقل من سعر السوق المحلية، وقد بحث سيتسر وفرانك عن هذه الأنواع من التعادل في الدخل والمصروفات مع مرور الوقت وبين مجموعات من مصدري الطاقة الصافية المماثلة.

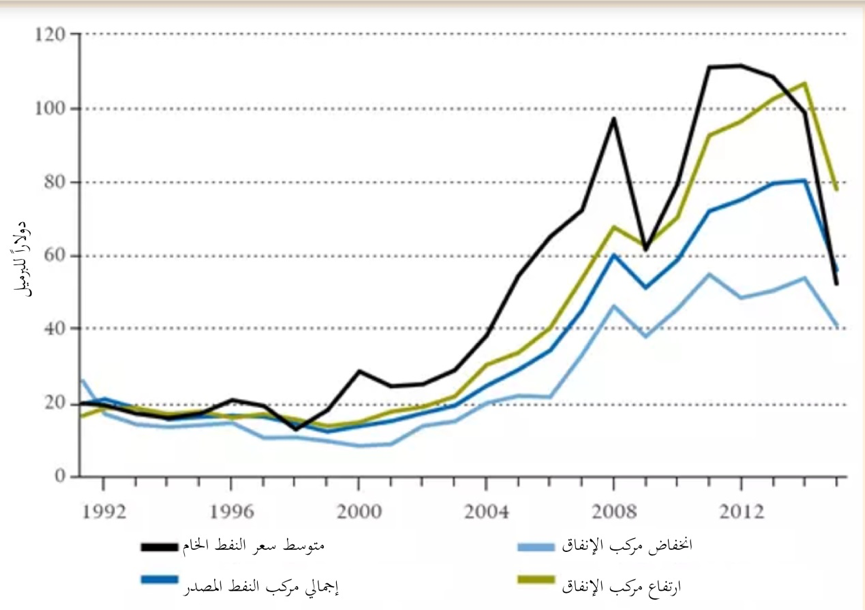

وقبل الارتفاع الكبير في أسعار النفط في العقد الأول من القرن الماضي، بلغ التعادل الخارجي الإجمالي لصافي مصدري النفط والغاز 20 دولاراً فقط للبرميل الواحد؛ وهذا أمر منطقي، حيث أن سعر برميل نفط خام برنت يتأرجح باستمرار بنحو 20 دولاراً حتى عام 2003، وحتى بحلول عام 2005، بعد أن تقدم برنت فوق مستوى 50 دولاراً للبرميل، فإن المصدرين الصافيين الحذرين نسبياً قد عززا التعادل الخارجي فقط ليصل إلى ما يعادل 35 دولاراً للبرميل، وقد أُعيد استثمار معظم عائدات التصدير في الخارج في الفترة 2002-2004، وفي عامي 2005 و2006، تم إنقاذ نصف الأرباح تقريباً وإنفاق نصفها.

وبحلول عام 2008، ارتفع سعر التعادل إلى 60 دولاراً للبرميل، وكان ذلك أقل بكثير من الأسعار الفعلية في ذلك الوقت، وهو ما يفسر الفائض الهائل في الحساب الجاري الذي ينتجونه صافي المصدرين ويعيدون استثماره في الغرب، وكما ذكر سيتسر وفرانك، تم توفير حوالي 40% من عائدات التصدير في عامي 2007 و2008 بدلاً من إنفاقها.

ولم يشجع الانهيار في أسعار الطاقة العالمية خلال الأزمة مزيداً من الحيطة والحذر؛ لأنه كان يتبعه على الفور تراجعاً كبيراً، ولعل الخبرة الجيدة الناتجة عن الأزمة خلق إحساساً خاطئاً بضمان كيفية أن أسعار النفط والغاز من الممكن أن تنخفض وتتراجع في فترات متواصلة. ولعل تهديد “الربيع العربي” دفع بعض حكومات الشرق الأوسط إلى إنفاق أكثر مما كانت ترغب به لمنع الانقلابات المحلية.

وبغض النظر عن الأسباب، ارتفع التعادل الخارجي الكلي إلى 80 دولاراً للبرميل بحلول عام 2013؛ وكان ذلك على الرغم من النمو الهائل في إمدادات النفط والغاز التي تأتي عبر الإنترنت من الولايات المتحدة وكندا والتباطؤ في الطلب الصيني، وبعد هبوط أسعار الطاقة، انخفض هذا التعادل الكلي إلى نحو 56 دولاراً للبرميل؛ ويرجع ذلك في معظمه إلى انخفاض الواردات.

قسم سيتسر وفرانك قرابة 52 مليون برميل في اليوم الواحد من النفط والغاز أي ما يعادل تصدير خمس وحدات في عام 2015، وقد جاء نحو 15 مليون برميل من بلدان ذات ذات نسبة تعادل منخفضة وهي: أذربيجان، والبحرين، وبروناي، والكويت، والنرويج، وقطر وترينيداد توباغو، والإمارات العربية المتحدة، وأوزبكستان، وفي ذروة الازدهار، كانت هذه الشركات توفر ما يقرب من نصف أرباح صادراتها، مع الحفاظ على التعادل الخارجي الكلي لهذه المجموعة بنحو 54 دولاراً للبرميل في عام 2013، وقد انخفض ذلك منذ ذلك الحين حتى وصل إلى 41 دولاراً للبرميل في عام 2015.

وجاء نحو 16 مليون برميل أخرى من الدول التي تتمتع بنسبة تعادل عالية وهي: الجزائر، وأنجولا، وتشاد، وكولومبيا، وإكوادور، والجابون، والعراق، وكازاخستان، وليبيا، ونيجيريا، وعُمان، وتركمانستان، وفنزويلا، واليمن. وفي عام 2013، كانت هذه الدول بحاجة إلى أن يصل سعر النفط العالمي إلى 103 دولارات للبرميل لتغطية الواردات الماضية والحالية، وهو أقل بكثير من سعر السوق الفعلي، وكانت تنفق نحو 90% من أرباح صادراتها خلال فترة الازدهار التي شهدتها من عام 2011 إلى عام 2013، ومنذ ذلك الحين انخفض التعادل الكلي إلى 78 دولاراً للبرميل ولا يزال هذا السعر أعلى بكثير من سعر السوق.

يوضح الرسم البياني في أدناه كيفية تطور هذا التعادل مع مرور الوقت فيما يتعلق بسعر النفط:

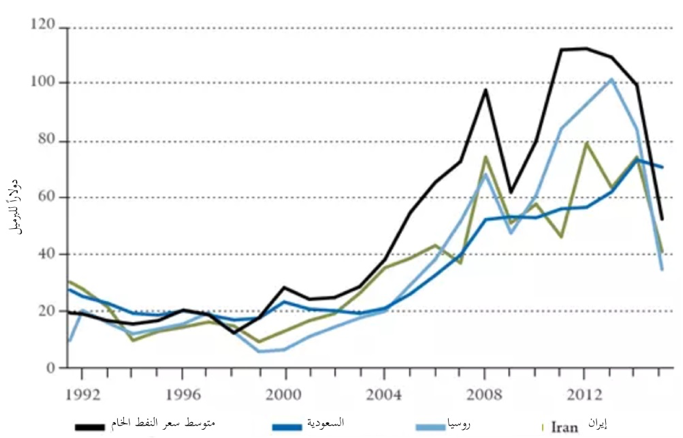

أما المتبقي والبالغ 21 مليون برميل من النفط والغاز فيأتي من الدول الآتية: روسيا (11 مليون برميل) والسعودية (8 ملايين برميل) وإيران (2 مليون برميل).

إن التعادل في الدخل والمصاريف الروسية حالياً منخفض للغاية عند 35 دولاراً للبرميل، ويعدُّ هذا الانضباط ظاهرة حديثة العهد، ففي الماضي كانت روسيا تنفق أكثر من فنزويلا مقارنة بالنرويج، “فذهب ما يقرب من 40 دولاراً للبرميل الواحد في أسعار النفط بين عامي 2005 و2008 تقريباً لأغراض تمويل مزيد من الواردات، ورفع تعادل الدخل والمصارف في سعر النفط من 30 دولاراً إلى 68 دولاراً”، وبحلول عام 2013 ارتفع سعر التعادل الروسي إلى 101 دولار للبرميل على وفق ما ذكره سيتسر وفرانك، ويمكن تفسير التغيير بين عامي 2013 و2015 عبر انخفاض قيمة الدولار في الواردات الروسية بنسبة 40%.

وعلى النقيض من ذلك، كانت المملكة العربية السعودية تشن الحروب مع جيرانها وتحاول شراء السلام السياسي الداخلي؛ والنتيجة من ذلك حصولها على التعادل الخارجي بقيمة 70 دولاراً للبرميل؛ إذ هناك سابقة لهذا التناقض لأن التعادل الخارجي للبلد كان على الدوام فوق سعر النفط العالمي منذ أوائل الثمانينيات حتى أواخر التسعينيات؛ ومع ذلك وفي الفترة منذ عام 2002 إلى عام 2013 -حينما تراكمت سلطة النقد العربي السعودي بنحو 750 مليار دولار من الاحتياطيات الأجنبية- تتبعت المملكة العربية السعودية عن كثب سلوك جيرانها من دول الخليج المعتدلة.

ولم تحصل إيران على أي فرصة للتمتع الكامل بفوائد ارتفاع أسعار النفط بفضل العقوبات، ولم ترتفع فاتورة الاستيراد التابعة لها أبداً، ولكنْ انهار إنتاجها النفطي؛ وبالتالي انهيار صادراتها؛ وقد أدى ارتفاع هذا التعادل الخارجي لوصوله إلى الذروة بقيمة 78 دولاراً للبرميل في عام 2012، ولكن تخفيف العقوبات منذ الاتفاق النووي ساعد إيران على زيادة صادراتها وخفض تعادلها الخارجي إلى 41 دولاراً.

إليك كيفية تطور هذه البلدان الثلاث على مر الزمن في أسعار النفط العالمية:

هذه المعلومات مثيرة للاهتمام ولكن سيتسر وفرانك لاحظا أن النتائج التي توصلا إليها لديها قدرة تنبّؤية محدودة لسلوك الدولة.

إن التعادل الخارجي العالي لروسيا قبل عام 2014 لم يمنعها من الحفاظ على مغامراتها الخارجية بعد انهيار سعر النفط، فقد أثبتت محدودية ديون العملة الأجنبية، وسعر الصرف المرن نسبياً، والرغبة في التكيف بسرعة أنها أكثر أهمية، وفي الوقت نفسه لم تكن رغبة المملكة العربية السعودية بالحفاظ على إنتاجها للحفاظ على حصتها في السوق -بغض النظر عن ما فعله ذلك في سعر النفط- عقلانيةً نظراً لاعتماد البلاد على ارتفاع أسعار النفط لتغطية الواردات.

والسؤال الأكبر هو المدى الذي تتغير فيه الأمور؛ فضلاً عن أن أحدث البيانات في هذا المقال هي ما يقرب من عامين على الرغم من أن سعر النفط لا يزال على النحو نفسه الذي كان عليه منذ عام 2015، لكن السؤال هو هل خفض المصدرون الكبار من سعر التعادل الخاص بهم، أو أنهم لا يزالون يهدرون الأموال لتغطية وارداتهم؟

وثمة سؤال مهم آخر هو: ما يمكن أن يخبرنا به التعادل الخارجي عن أماكن صرف أسعار الطاقة أم إنها لم تُصرف؟ فمن المتوقع أن يتوسع الاعتماد بنحوٍ كبير على الصخر الزيتي الأمريكي، والغاز الطبيعي الأسترالي، ورمال القطران الكندية خلال السنوات القليلة القادمة، وهنا يطرح سؤال آخر هو: هل هذا الأمر يجعل سلوك المصدرين الشرق أوسطيين والروسيين أقل أهمية مما كان عليه الحال في الماضي، حتى لو انتهى بهم المطاف إلى إيجاد أنفسهم في أوضاع مالية غير مستقرة؟ ويحتاج هذا التساؤل إلى كثير من التأمل.

* أكبر منتج للنفط في العالم هي الولايات المتحدة، والصين هي خامس أكبر منتج؛ وبالمثل فإن أميركا هي أكبر منتج للغاز الطبيعي، في حين أن الصين في المركز السادس، وكلاهما صافي المستهلكين، ولاسيما الصين.

المصدر

وإشكالية إدارة الاقتصاد العراقي")

في مدينة السليمانية")