في نهاية عام 2014 واجهت منطقة اليورو انخفاضاً في نمو الناتج المحلي الإجمالي إلى أقل من 1٪، وانخفاضاً في التضخم الاقتصادي يتجه نحو الانكماش المالي[1] بنسبة 0.4٪، وارتفاعاً في نسبة معدلات البطالة لتصل إلى أكثر من 11٪، ووصل معدل الفائدة الخاص بالبنك المركزي الأوروبي إلى الصفر تقريباً، وقالت منظمة التعاون الاقتصادي والتنمية إن اقتصاد منطقة اليورو في حالة ركود، وإنها ستؤثر على الاقتصاد العالمي برمته. كانت نسبة الاقتراض في ألمانيا منخفضة، وكانت معدلات الفائدة الحقيقية طويلة الأجل منخفضة أيضاً؛ وذلك لأنهم أرادوا أن يحققوا توازناً في الميزانية ولم يرغبوا بزيادة نسبة الإنفاق العام والاستثمار، كانت العوائد على السندات الألمانية منخفضة جداً، ولم يكن هناك أثر يذكر لبرنامج التسهيل الكمي[2] الذي أطلقه البنك المركزي الأوروبي بعد الأزمة المالية لعام 2008؛ ويرجع ذلك إلى صغر حجم برنامج شراء الأصول المالية مقارنة مع حجم الشراء حينما طبّق مثل هذا البرنامج في الولايات المتحدة الأمريكية والمملكة المتحدة، وباختصار فقد كان اقتصاد منطقة اليورو يتعافى بنحوٍ بطيء من فترة الركود وكان على شفا حفرة في الوقوع فيه مرة أخرى كما يظهر الشكل (1).

كانت التوقعات المتعلقة بنمو الاقتصاد ضعيفة جداً؛ بسبب ارتفاع معدلات البطالة وعدم رغبة الحكومات في زيادة الاستثمار، وقد أشارت معدلات التضخم المنخفضة وتراجع عائدات سندات أسواق الأسهم، فضلاً عن انخفاض أسعار النفط بسبب ضعف الطلب إلى أن شيئاً ما يجب القيام به لتشجيع النمو وتجنب الركود الاقتصادي لمدة طويلة.

في ذلك الوقت كانت منطقة اليورو بحاجة إلى زيادة في الإنتاج والعمالة وكان البنك المركزي الأوروبي بحاجة إلى العمل مع الدول الأعضاء لتقديم مزيج من السياسة النقدية والمالية للمساعدة في تحقيق هذه الأهداف، إلا أن العديد من الاقتصاديين انتقدوا نطاق تلك السياسات؛ لرغبتهم بأن تكون تلك السياسات أكثر تساهلاً، ولكي يتحقق ذلك لا بدَّ من اللجوء إلى التسهيل الكمي لأن سعر الفائدة وصل إلى الصفر تقريباً، وأن تكون سياسة الدعم المالي مبنية على أساس الإنفاق الحكومي للاستثمارات في البنية التحتية وتقديم الضمانات العامة لرأس المال الخاص.

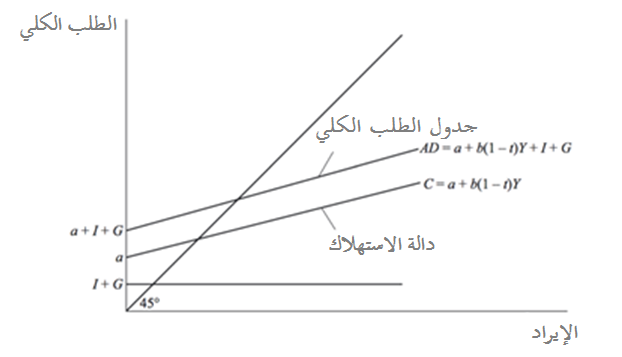

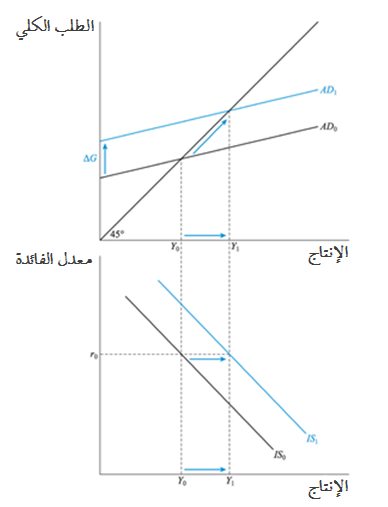

يبين أنموذج الطلب الكلي[3] (AD = C + I + G + X – M في الاقتصاد المفتوح) بأنه من الممكن أن تَعلَق الاقتصادات في مستويات توازن إنتاجية منخفضة، وركودٍ اقتصادي، وتلاشي حالة “أرواح الحيوانات”[4]، فضلاً عن إمكانية السياسة المالية بتحسين الاقتصاد من خلال زيادة التوازن الإنتاجي (الشكل 2).

فضّلت منطقة اليورو اللجوء إلى سياسة التقشف وحرصت دول مثل: ألمانيا والمملكة المتحدة على تقليل حجم العجز وبناءً عليه لم تكن الاستثمارات العامة أمراً مرغوباً به؛ الأمر الذي أدى إلى عدم وجود دور فعال لعامل الضرب للاستثمارات الحكومية في تحسين اقتصاد الدولة.

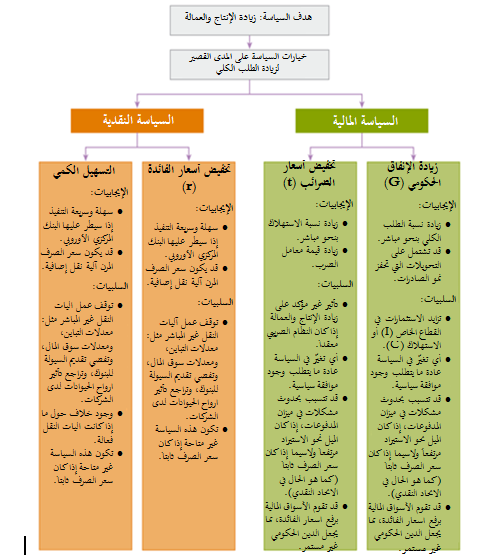

سيقوم أنموذج (الاقتصاد الكلي) الذي سيتم استخدامه هنا بتفسير التغير المحتمل في السلوك حينما تتغير أسعار الفائدة، وسيبين الكيفية التي تؤثر بها هذا التغيير على الطلب الكلي والإنتاج؛ ولتحقيق زيادة في الإنتاج والعمالة ووجود سياسات نقدية ومالية مرنة، فإن تحقيق ذلك له خيارات أربعة هي:

يسيطر البنك المركزي الأوروبي على السياسات النقدية في منطقة اليورو؛ لذلك

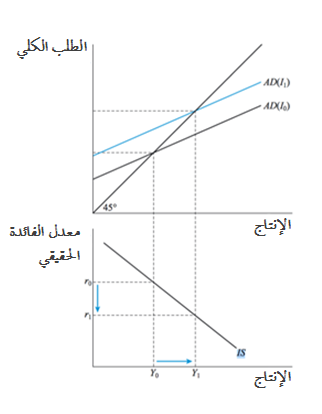

أن معدلات الفائدة الأساسية لا تختلف من دولة لأخرى في منطقة اليورو، ومن الناحية النظرية يؤدي انخفاض أسعار الفائدة إلى زيادة في الإنتاج بسبب الزيادة في الطلب على الاستثمار، ويبين الشكل الآتي الزيادة في حجم الطلب الكلي:

إن معدل الفائدة الأساسية السلبي -كما ذكر آنفاً- هو أمرٌ نادرٌ جداً، وليس من المرجح أن يتحمل عاقبة ذلك البنك المركزي الأوروبي؛ لأن أسعار الفائدة الأساسية وصلت إلى الصفر تقريباً في نهاية عام 2014 وكانت أسعار الفائدة الحقيقية طويلة الأجل منخفضة.

يعد التسهيل الكمي السياسة النقدية الثانية، وهي تشير إلى سياسة نقدية أكثر تساهلاً من خلال زيادة حجم برنامج شراء الأصول، والأثر المراد من هذه السياسة هو زيادة نسبة السيولة للبنوك من خلال شراء السندات الحكومية؛ وبالتالي تشجيع الإقراض للقطاع الخاص، وتخفيض تكلفة الاقتراض والادخار، وسيتطلع الأشخاص الذين يمتلكون سندات حكومية إلى بيعها؛ وذلك بسبب ارتفاع أسعار السندات وانخفاض عائداتها، أمّا بالنسة للأشخاص الذين يسعون إلى شراء السندات فإنهم سيبحثون عن استثمارات أكثر ربحاً مثل سندات الشركات.

إن ارتفاع أسعار تلك السندات نتيجة لزيادة الطلب سيشجع القيام بالمزيد من الاستثمارات، إذْ ستكون تكلفة تمويل الاستثمارات الجديدة منخفضة، وتكمن الفكرة في ذلك بإبعاد الاستثمارات عن الديون الحكومية ودفعها نحو استثمارات جديدة في القطاع الخاص، وقد عَمَل البنك المركزي الأوروبي على ضمان تفعيل الاستثمارات الخاصة باستخدام المال العام لزيادة تحفيز الأفراد نحو الاستثمار في القطاع الخاص، وزيادة الاستثمار يؤدي إلى زيادة الإنتاج كما هو موضح:

إن زيادة الإنتاج بسبب زيادة الطلب الكلي يعني توافر المزيد من فرص العمل، وهذا سوف يعالج معدلات البطالة المرتفعة، إذ يبين التحول في خط الطلب الكلي التي رفعتها زيادة الاستثمار أن نسبة الطلب ستزداد لتلبية الإنتاج، الذي سيؤدي إلى توازن الاقتصاد؛ وبالتالي توفير المزيد من فرص العمل.

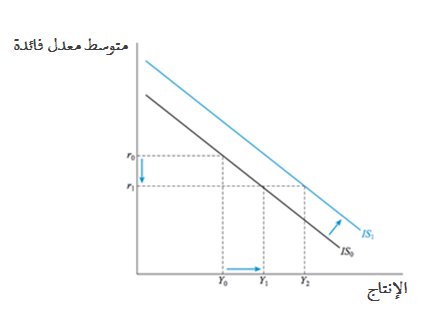

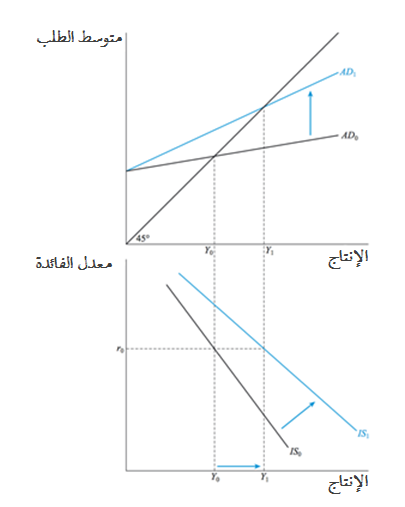

أمّا بالنسبة للسياسة المالية، فإن لدى الدول الأعضاء الحرية في التصرف بنحوٍ فردي، والطريقة المثلى لذلك هي من طريق زيادة الإنفاق الحكومي، الذي يؤدي إلى زيادة الطلب الكلي بنحوٍ مباشر، وينصح الاقتصاديون بأن يكون الاستثمار في البنية التحتية التي ستخلق فرص عمل مباشرة وتحد من البطالة.

يستفيد الإنفاق الحكومي من تأثير معامل الضرب وبالتالي زيادة الدخل من السنة (0) إلى السنة (1)، فحينما تكون معدلات الفائدة منخفضة وتكون الحكومات قادرة على الاقتراض أو الحصول على الأموال بنحو مُيَسَر (مثل ألمانيا في عام 2014) فإن عوائد الاستثمار من الإنفاق الحكومي يجب أن تفوق تكاليف الاقتراض أو الإنفاق.

أمّا الخيار الثاني هو الحد من معدل الضريبة؛ الأمر الذي يؤدي إلى زيادة الاستهلاك وذلك بسبب زيادة الدخل القابل للتصرف[5]، ويؤدي زيادة الاستهلاك إلى زيادة الطلب الكلي (AD = C + I + G + X – M)، وحينما ترتفع نسبة الطلب الكلي، فإن الإنتاج ومعدلات التوازن سيقومان بزيادة الناتج المحلي الإجمالي والعمالة، وعلى الرغم من زيادة معامل الضرب فستكون عائدات الاستثمار الخاص أقل من الإنفاق الحكومي، إذ تعد التخفيضات الضريبية ساحة معركة سياسية، ففي عصر التقشف قامت الحكومات بزيادة عائدات الضرائب (مثل اليونان)، ولكن لطالما ما فضَّل خبراء الاقتصاد الليبراليون سياسة خفضَ الضرائب بنحوٍ أكبر من سياسة زيادة الإنفاق الحكومي، وقد أظهر كل من أنموذج (الاقتصاد الكلي) وأنموذج (الطلب الكلي) الآثار المترتبة على الخيارات السياسية الأربعة المحتملة، وبإمكاننا إجراء تقييم سريع لكل واحدة منها فيما يخص حالة منطقة اليورو.

كان الخيار الوحيد المتاح بنهاية عام 2014 في مجال السياسة النقدية هو سياسة التسهيل الكمي، ولم يهتم الاقتصاديون بهذه السياسة؛ لعدم تمكنها من زيادة السيولة للبنوك ولم تشجع الاستثمار في سوق الأسهم، وكان حجم التسهيل الكمي الذي نفذه البنك المركزي الأوروبي أحد أسباب هذا التراجع، ولكن لا تزال هناك شكوك حول التأثير الكلي لسياسة التسهيل الكمي؛ بسبب تأثيرها غير المباشر على آليات النقل، فضلاً عن أنها لا تضمن تشجيع الاستثمارات في القطاع الخاص.

لا يعير علماء الاقتصاد اهتماماً لسياسة خفض الضرائب ويعود ذلك جزئياً إلى المناخ السياسي السائد في أوروبا، وحقيقة أن النماذج الاقتصادية تبين أنه حينما تكون تكلفة الاقتراض منخفضة فإنه من المنطقي أن زيادة الإنفاق بدلاً من خفض عائدات الضرائب سيكون الحل لتحفيز النمو.

يركز الاقتصاديون على الحوافز المالية من خلال الإنفاق الحكومي، ويعد ذلك منطقياً من خلال الرجوع إلى ألمانيا التي قامت بالإنفاق على الاستثمارات العامة منذ عام 2003، وتخطط بالقيام بذلك منذ عام 2015، وتركز ألمانيا على تحقيق ميزانية متوازنة وعدم زيادة حجم العجز؛ وبالتالي الاحتفاظ بالثقة في اقتصادها والحفاظ على التكلفة المنخفضة للاقتراض، ولكن هذا في حد ذاته لا يؤدي إلى النمو بنحوٍ كبير، وهناك حاجة إلى تحفيز تعزيز اقتصادات منطقة اليورو التي تعاني من ارتفاع معدلات البطالة. إن أنموذجي الاقتصاد الكلي والطلب الكلي يظهران أن تأثير معامل الضرب على الإنفاق الحكومي سيؤدي إلى زيادة الإنتاج، ومستويات أعلى من التوازن -المزيد من فرص العمل-، وحينما تكون تكلفة الاقتراض منخفضة مع اقتراب أسعار الفائدة للصفر فإنه من المنطقي البدء بالاقتراض والإنفاق.

إن الجانب السلبي لزيادة الإنفاق العام يكمن بحدوث “مزاحمة” في الاستثمار في القطاع الخاص -وهو أمر غير المرجح على المدى القصير-، أو قد تدفع المواطنين للادخار بنحوٍ أكثر لأنهم سيتوقعون ارتفاع الضرائب نتيجة لزيادة الإنفاق الحكومي أو ارتفاع نسبة الديون الحكومية، وحينما تكون هناك وحدة نقدية مثل منطقة اليورو، فإن الميل الحدي للاستيراد ستكون عالية -كما هو الحال في اليونان- التي قد تقوم بزعزعة ميزان المدفوعات وتدمر الاقتصاد حينما تقترن مع العجز المالي، وقد تؤدي أخيراً زيادة الديون الحكومية إلى زيادة فائدة أسعار السوق؛ وبالتالي إفلاس الحكومة.

حين تقييم ما إذا كانت السياسة النقدية الأكثر تساهلاً والسياسة المالية الأكثر دعماً قد تساهمان في تعزيز الاقتصاد الأوروبي، فبإمكاننا القول بأن أنموذج التسهيل الكمي قد لا يحقق الكثير في هذا الصدد، بينما قد تقوم زيادة الإنفاق العام بنحوٍ مؤكد على تقديم دفعة كبيرة على المدى القصير وتخطي المخاطر إذا ما تم إدارتها بعناية، ويقوم الإنفاق العام إلى زيادة مباشرة في الإنتاج وتوفير المزيد من فرص العمل وهتان المسألتان تعدان القضيتين الرئيستين في منطقة اليورو، وستتحقق نتيجة لذلك نتائج أفضل وأسرع من الخيارات الأخرى.

[1] الانكماش المالي: هو عبارة عن انخفاض متواصل في أسعار السلع والخدمات في جوانب اقتصاد الدولة كافة، وهو عكس ، وأسوأ منه من ناحية النتائج والآثار، إلا أنه نادر الحدوث.

[2] برنامج التسهيل الكمي: هو سياسة نقدية غير تقليدية تستخدمها البنوك المركزية لتنشيط الاقتصاد القومي حينما تصبح السياسة النقدية التقليدية غير فعالة، حيث يشتري البنك المركزي الأصول المالية لزيادة كمية الأموال المحددة مقدماً في الاقتصاد، وتمتاز هذه عن السياسة المعتادة أكثر لشراء أو بيع الأصول المالية بالحفاظ على معدلات الفائدة في السوق عند قيمة الهدف المحدد.

[3] الطلب الكلي: هو مجموع الإنفاق المرغوب أو المخطط له في اقتصاد ما خلال مدة زمنية معينة. ويحدده مستوى الأسعار الإجمالي ويتأثر بالاستثمار المحلي، وصافي الصادرات، ونفقات الحكومة، ودالة الاستهلاك، والعرض النقدي.

[4] أرواح الحيوانات: هي نظرية استخدمها جون كينز في كتابه “The General Theory of Employment, Interest and Money” تصف الغرائز والميول والعواطف التي تؤثر ظاهرياً على السلوك البشري، وكان يعتقد بأنها مهمة بنحو خاص في تحديد إقبال الأفراد على اتخاذ المخاطر، فإن الأفراد بطريقة ما يتخذون القرارات ويتصرفون بناءً عليها، ويمكن تفسير ذلك على أنه نتيجة “أرواح الحيوانات” وهناك رغبة عفوية للتصرف، إذ ثمة أوقات يكون فيها الأفراد ميالين إلى المغامرة، ويدعم مغامرتهم في هذه الأوقات الإيمان المبتهج بالمستقبل والثقة في الظروف الاقتصادية، وهذه هي الفترات التي تكون فيها الدورة التجارية في الاتجاه الصاعد، ولكن بعدئذ تتجه أرواح الحيوانات إلى الجهة المعاكسة ويكون الأفراد حينها حذرين للغاية.

[5] الدخل القابل للتصرف: هو ذلك الدخل الذي يبقى بيد الأفراد بعد ضم جميع الاستقطاعات الإلزامية والضرائب الشخصية وبضمنها ضريبة العقار ورسوم السيارة وما شابه.