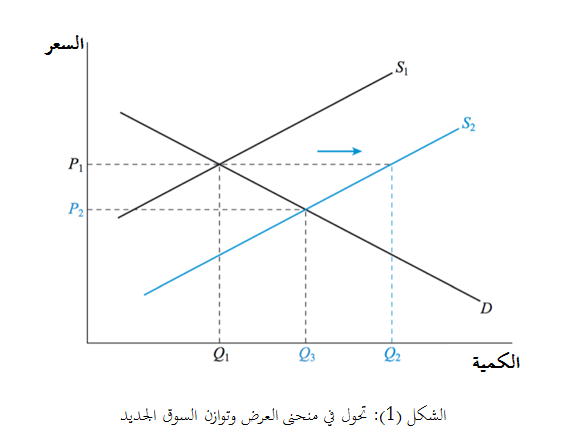

تسبب دخول بنوك جديدة في القطاع المصرفي العراقي بتغيير توازن السوق بسبب زيادة العرض، إذْ إن وجود قيود على القطاع المصرفي قد تعني أن المنافسة ليست عالية كما هو متوقع، وأن المستهلكين لا يحصلون على العروض المثلى وذلك لتراجع العرض، أما من ناحية الطلب فلا يبدو أن هناك تزايداً يستحق الذكر -بسبب الزيادة في حجم السوق بحركة أفقية حينما يقوم العملاء بتبديل حساباتهم من مصرف إلى آخر- وقد تكون المصارف الجديدة هي من تسببت بهذه الحالة، وما يحدث هو وجود تحول في منحنى العرض إلى جهة اليمين؛ الأمر الذي سيؤدي إلى تحقيق توازن جديد في السوق (انظر الشكل (1) في أدناه)، تقوم البنوك الجديدة باستهداف مستهلكين جدد من خلال تقديم منتجات جديدة، وتحسين عملية الوصول إلى المصرف، واستخدام التكنولوجيا لجذب الزبائن من بنوك أخرى وتقويض منافسيهم.

فيما مضى كان هناك العديد من العوائق التي تواجه المنافسين الجدد الذين يرغبون بالدخول في القطاع المصرفي العراقي، أمّا في الوقت الحالي فقد تم تسهيل تلك العوائق؛ الأمر الذي سهل من عملية دخول مزيد من البنوك في السوق، ومن العوائق التي تم التساهل فيها هي إجراءات الموافقة على الترخيص، ومتطلبات رأس المال من أجل تشجيع البنوك الجديدة بالدخول في السوق -التي ستقوم بأخذ حصتها من البنوك القديمة-، وإن لهذه البنوك الجديدة استراتيجيات معينة لجذب العملاء من طريق طرح منتجات غير متوافرة سابقاً، أو باستخدام التكنولوجيا الحديثة أو حتى عن طريق تخفيض الأسعار.

كانت هيكلية السوق القديمة خالية من المنافسة؛ مما أدت إلى حدوث حالة من احتكار القلة[1] وهو أمر لا يصب في مصلحة المستهلكين، وإن تدخل سلطات الدولة والبنك المركزي قد جعل السوق أكثر قدرة على المنافسة، إذ تمتلك البنوك الجديدة فرصة جيدة للنجاح باستقطاب العملاء من طريق استخدام التكنولوجيا، وإذا كانت التكاليف الثابتة الخاصة بهم أقل من البنوك القديمة فإنهم بوضع جيد بالفعل.

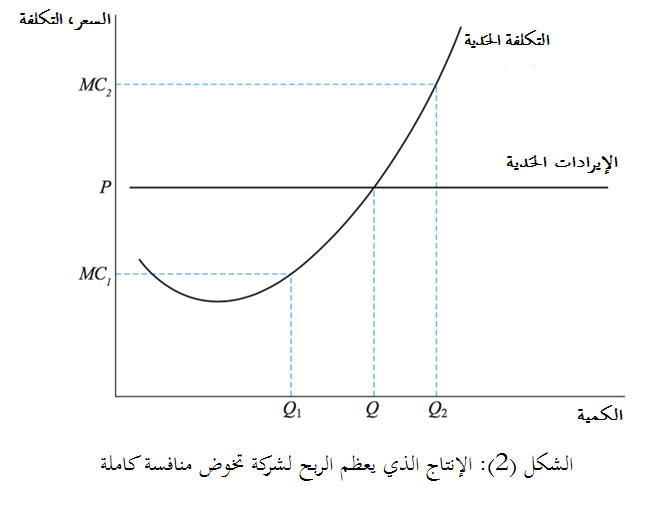

يجب على البنوك الجديدة أن تكون قادرة على المنافسة في المدى القصير؛ من أجل ضمان استمراريتها، وأفضل طريقة لذلك هي بأن تقوم بتخفيض التكاليف بنحوٍ أكبر من منافسيها، أما بالنسبة للتكاليف المتغيرة فإن البنك التجاري العراقي -على سبيل المثال- يتطلع إلى استخدام التكنولوجيا للتقليل من التكلفة الحَدية[2]؛ وذلك لتحقيق أقصى قدر من الأرباح طالما أنه باستطاعة البنوك أن تبقي الإيرادات الحَدية أعلى من تكاليفها فإن هذا من شأنه أن يزيد من نسبة الأرباح (انظر الشكل (2) في أدناه)، إن الاعتماد على التكنولوجيا والأتمتة هي من وسائل تخفيض أجور العاملين ويُعَدُّ عامل النجاح للبنك الجديد.

إن ما تم ذكره آنفاً لا يشير إلى أن البنوك الجديدة التي دخلت السوق نتيجة تسهيل بعض الأنظمة ستقوم بزيادة حجم قاعدة السوق أو المستهلك، بل ستؤدي إلى زيادة المنافسة بين البنوك التي ستحاول الحصول على العدد نفسه من العملاء، لذلك يجب أن تصبح البنوك أكثر قدرة على المنافسة من خلال خفض التكاليف وزيادة الإنتاج وتحقيق أقصى قدر من الأرباح.

تتطلع البنوك الجديدة بالحصول على مكانة بين المستهلكين لضمان حصتها في السوق، وبطبيعة الحال فإنه من المتوقع بأنه سيكون للبنوك القديمة رد فعل لهذا الأمر وستقوم بمنافستهم من خلال خفض التكاليف الخاصة بهم، أو تخفيض الأسعار، أو زيادة إنتاجها من أجل حماية حصتها في السوق.

إن جميع ما ذكر هو أمر يصبُّ في مصلحة العملاء إذ ستفتح أمامهم مزيد من الخيارات وستنخفض الأسعار وسيقدم لهم منتجات أفضل بسبب المنافسة بين البنوك، وتشير التقارير الأولية إلى أن محاولة البنوك بخفض الأسعار أو تقديم جودة أفضل لمنتجاتها لكسب حصتها في السوق يحدث بصورة بطيئة جداً؛ ولذلك يبدو أن على البنوك الجديدة أن تجد وسيلة بأن يكون متوسط التكاليف على المدى البعيد(LRAC) أقل من منافسيها وذلك لضمان استمراريتهم لمدة كافية للحصول على حصة كبيرة في السوق، وهناك طريقة واحدة للقيام بذلك هو عن طريق استخدام التكنولوجيا لتقليل التكلفة الحَدية للإنتاج، ويمكن استخدام التكنولوجيا لأغراض التسويق أيضاً، من طريق طرح منتجات جديدة في الأسواق لكسب الزبائن الذين يجدون أن المنتجات الحالية لا تتناسب مع متطلباتهم.

تبحث الحكومة العراقية والبنك المركزي العراقي في سبل لوضع نظام جديد من شأنه يزيد من مستوى المنافسة ومنح العملاء خيارات متنوعة، وإن وجود بنوك جديدة سيغير حتماً من السوق، ولكن نجاحها اقتصادياً يُعدُّ أمراً غير مؤكداً في الوقت الحالي، وتعتمد البنوك الجديدة على النقاط القوية في التسويق لجذب عملاء جدد، وعرض منتجات جديدة، وخفض التكاليف لكسب حصة في السوق التي قد تكون صغيرة جداً، وهكذا سيكون الحال حينما تصبح السوق أكثر تنافسيةً؛ الأمر الذي سيدفع البنوك القديمة بالتكيف مع هذه المنافسة من أجل حماية حصتها في السوق.

[1] هو أحد أشكال احتكار السوق، وهو حالة تكون فيها السوق محكومةً من قبل عدد قليل من الموفرين للبضاعة بسبب وجود عدد قليل من المشاركين في السوق، فإن كل محتكر قلّما يكون واعياً ومتيقظاً لتحركات المنافسين. والأسواق الخاضعة لهذا الشكل من الاحتكار تمتاز بالتأثر المتبادل، وأن أي قرار يتخذه أحد أطراف الاحتكار يؤثر على البقية والعكس صحيح، والتخطيط بعيد المدى (الاستراتيجي) لمحتكري القلّة يأخذ دوماً بعين الحسبان ردود فعل المشاركين الآخرين في السوق.

[2] التكلفة الحَدية: هي التغيُّر في التكلفة الكلية نتيجة تغيُّر الكمية المنتجة بوحدة واحدة، أي إنها تكلفة إنتاج وحدة واحدة إضافية.